VALOR EM RISCO

No Seguro Incêndio, o Valor em Risco (simbolizado sempre por VR) é o somatório dos valores de Prédio, Máquinas Móveis, Utensílios Mercadorias e Matérias Primas, que compõem um risco (uma, ou mais plantas).

O Valor em Risco (VR) representa o CUSTO DE RECONSTRUÇÃO do PRÉDIO (material e mão de obra), o CUSTO DE REPOSIÇÃO do MMU (colocados e instalados na planta) e o CUSTO DE RECOMPRA das MMP (preço de custo no dia do sinistro, ou de venda, se eventualmente, for menor).

Definições de MMU e MMP => Ver abaixo.

No seguro de DESPESAS FIXAS, o VALOR EM RISCO (VR) representa as Despesas Fixas geradas no efetivo período de paralisação (após o período da franquia).

A estimativa do VR (VRD) é feita pelo dono do bem, ou seja, o Segurado. Considera-se que o proprietário seja o melhor avaliador do seu patrimônio.

No seguro de Lucros Cessantes, esta avaliação é feita com base na contabilidade e é declarada através do preenchimento de um questionário. O VRD de Despesas Fixas deve ser projetado para abranger todo o Período Indenitário, com início a qualquer momento da vigência da apólice.

| VRD = | Valor em Risco Declarado => | Declarado pelo Segurado, na contratação do Seguro. |

| VRA = | Valor em Risco Apurado => | Apurado pela Seguradora, no momento do Sinistro. |

PRÉDIO: Compreende todas as construções (tudo o que completa e faça parte integrante das mesmas), seus anexos, tanques metálicos ao ar livre, desde que devidamente identificado na apólice. Inclui instalação de luz, força, e água. Exclui fundações, alicerces e terreno.

MMU: Compreende todas as máquinas, pertences e acessórios, tais como: estruturas, que sustentam os maquinismos, motores, transmissões, caldeiras, polias, tubulações, instalações destinadas ao funcionamento, móveis, mesas, poltronas, cadeiras, estantes, estruturas de armazenamento, arquivos, telefones, equipamentos de informática, eletrônicos, materiais de escritório (não usado), bem como maquinário em depósito, encaixotado, ou não, em processo de desmontagem e montado, ferramentas e os demais maquinismos, móveis, objetos e utensílios em geral. Tudo regularmente instalado e/ou existente em cada local.

MMP: Compreende todas as mercadorias, sejam acabadas, ou em processo de fabricação, inerentes à atividade do segurado, bem como as embalagens e toda a matéria-prima necessária à fabricação. Obs: almoxarifado de peças de reposição é considerado no VRD de MMP.

O Valor em Risco (VR) de MMU + MMP é chamado de VR do Conteúdo.

VRD de Danos Materiais, pode ser Declarado de forma unificada (já somando Prédio, MMU e MMP), ou especificando valores, separadamente para Prédio, para MMU e para MMP, ou Prédio e Conteúdo.

A desvantagem em unificar o VRD é o tempo de levantamento do Valor em Risco Apurado (VRA) em um eventual sinistro, , que poderia ser somente para o VR dos bens atingidos, se estivesse separado.

RATEIO

No caso da COBERTURA BÁSICA para Danos Materiais (Incêndio, Raio, Explosão e, eventualmente outras) há a aplicação de RATEIO.

A Seguradora responderá pelos prejuízos cobertos, até o limite da Importância Segurada (LMI), desde que o Valor em Risco Declarado (VRD) (delclarado pelo Cliente)na apólice seja igual, ou superior ao Valor em Risco Apurado (VRA) no dia do sinistro. Caso contrário, correrá por conta do Segurado, a parcela dos prejuízos, proporcional entre a diferença Valor em Risco Apurado (VRA) na data do sinistro e o Valor em Risco Declarado na apólice (VRD).

Despesas Fixas / Lucros Cessantes => Em um eventual sinistro, será apurada a real Queda de Movimento de Negócios e a Indenização será proporcional a esta queda percentual, conforme Condições Contratuais.

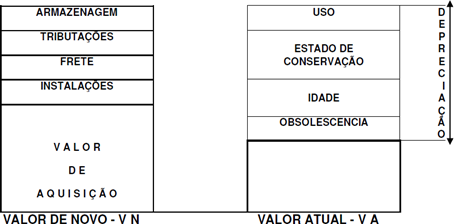

DEPRECIAÇÃO

Depreciação é a desvalorização progressiva, que um bem sofre em decorrência de seu uso, idade, estado de conservação e índice de obsolescência.

Para determinação dos prejuízos indenizáveis, de acordo com as condições expressas na apólice, a responsabilidade da Seguradora ficará limitada ao Valor Atual = Valor de Novo, menos a DEPRECIAÇÃO pelo uso, idade, estado de conservação e índice de obsolescência.

Dependendo das Condições Gerais da Seguradora escolhida, a indenização poderá, em um segundo momento, atingir o Valor de Novo, ou 02(duas) vezes o Valor Atual (o que for menor), caso haja suficiência de LMI.

O resultado da diferença entre o VALOR em Risco de NOVO (VN) e a DEPRECIAÇÃO (D) é o VALOR em Risco ATUAL (VA). VA = VN x (100-D)/100.

PN = Prejuízo pelo Valor de Novo (sem a depreciação); PA = Prejuízo pelo Valor Atual (já depreciado);

Se o VRD for maior que o VA, a diferença ente o PN (Prejuízo pelo Valor de Novo) e o PA (Prejuízo pelo Valor Atual).

A indenização nunca será maior que o PN e será, no máximo, igual a 2PA (casos em que a Depreciação apurada for maior que 50%).

Portanto, nestas condições, quando a Depreciação é menor, ou no máximo 50%, é correto dimensionar o VRD com base no VALOR de NOVO.

Para ter direito à segunda fase da indenização, referente à depreciação, há um PRAZO, para a reposição, ou reconstrução do bem!!!

Este prazo pode variar, conforme o produto da Seguradora.

Em algumas Seguradoras pode ser de 06 meses, após a indenização. Em outras, pode ser de 01 ano, após o sinistro. Pode haver outro prazo.

No caso de MMP não existe depreciação.

Para MMP, o Prejuízo considerado será o menor valor entre o custo de fabricação e o preço de venda (sempre o que for menor).

Todo este cuidado com o risco demonstra a importância do Corretor de Seguros para a gestão da apólice de seguros.

Entre em contato com a DT Corretora de Seguros.